China Real Estate Market Forecast 2018

2 0 1 8 жаЙњДњБэГЧЪаЗПЕиВњЪаГЁдЄВт

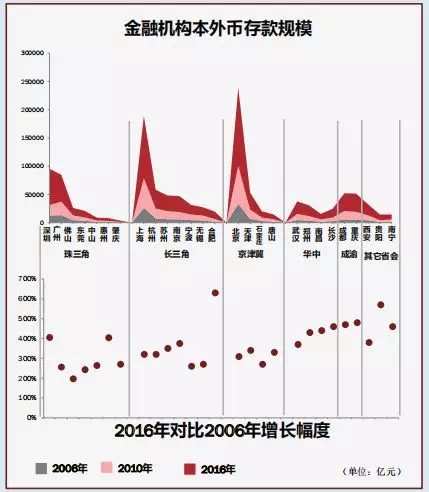

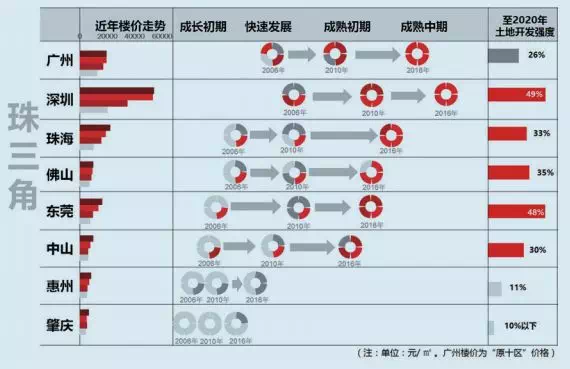

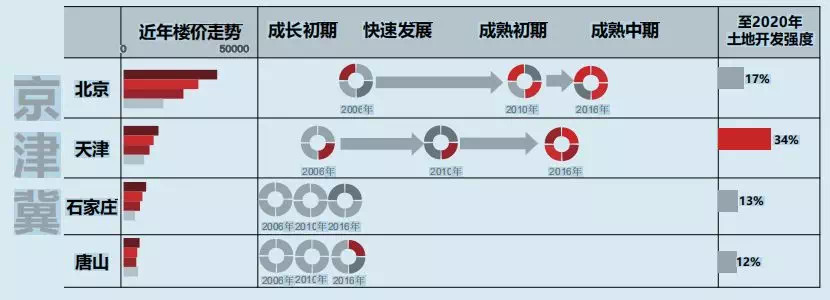

зЪН№ЁЂШЫПкЃЈШЫВХЃЉОлТЃДјРДГЧЪадьИЛаЇгІЃЌГЧЪаЭСЕизЪдДЯЁШБМгЫйЪаГЁМлИёЯђЩЯ АщЫцШЋЙњОМУгыЩчЛсНЈЩшИпЫйЗЂеЙЃЌНќЪЎФъзЪН№ЁЂШЫПкМАИїжжзЪдДЯђИїДѓГЧЪаШІЁАгХЪЦГЧЪаЁБПьЫйОлТЃЁЃ ЁАвЛЯпГЧЪаЁБЃЈББЩЯЙуЩюЃЉЖдЁАзЪН№ЁЂШЫВХЁБЕФЮќОлФмСІБЃГжИпЮЛЁЂГжајМгЧПЁЃ ЁАЖўШ§ЯпГЧЪаЁБГЧеђЛЏТЪПьЫйЬсИпЃЌЛљНЈгыВњвЕЗЂеЙЪЙЕУЁАгХЪЦГЧЪаЁБЃЈгШЦфЪЧОЉНђМНЁЂЛЊжаЁЂЛЊЮївЛДјЃЉЖдзЪН№ЕФЮќФЩФмСІДѓЗљЩЯЩ§ЁЂЭЖзЪУмЖШПьЫйЬсИпЁЃзЪН№ЯШааЃЌДјРДВњвЕЃЌНјЖјДјРДШЫПкгыШЫВХЁЃЁАЪЁЛсГЧЪаЁБЃЈгШЦфЪЧЛЊжаЁЂГЩгхвЛДјЃЉЖдШЫПк/ШЫВХЕФЮќОлФмСІЩЯЩ§ЁЃ зЪН№ЁЂШЫПкЃЈШЫВХЃЉОлТЃДјРДГЧЪадьИЛаЇгІЃЌГЧЪаЭСЕизЪдДЯЁШБМгЫйЪаГЁМлИёЯђЩЯ АщЫцШЋЙњОМУгыЩчЛсНЈЩшИпЫйЗЂеЙЃЌНќЪЎФъзЪН№ЁЂШЫПкМАИїжжзЪдДЯђИїДѓГЧЪаШІЁАгХЪЦГЧЪаЁБПьЫйОлТЃЁЃ ЁАвЛЯпГЧЪаЁБЃЈББЩЯЙуЩюЃЉЖдЁАзЪН№ЁЂШЫВХЁБЕФЮќОлФмСІБЃГжИпЮЛЁЂГжајМгЧПЁЃ ЁАЖўШ§ЯпГЧЪаЁБГЧеђЛЏТЪПьЫйЬсИпЃЌЛљНЈгыВњвЕЗЂеЙЪЙЕУЁАгХЪЦГЧЪаЁБЃЈгШЦфЪЧОЉНђМНЁЂЛЊжаЁЂЛЊЮївЛДјЃЉЖдзЪН№ЕФЮќФЩФмСІДѓЗљЩЯЩ§ЁЂЭЖзЪУмЖШПьЫйЬсИпЁЃзЪН№ЯШааЃЌДјРДВњвЕЃЌНјЖјДјРДШЫПкгыШЫВХЁЃЁАЪЁЛсГЧЪаЁБЃЈгШЦфЪЧЛЊжаЁЂГЩгхвЛДјЃЉЖдШЫПк/ШЫВХЕФЮќОлФмСІЩЯЩ§ЁЃ зЪН№ЁЂШЫПкЃЈШЫВХЃЉОлТЃДјРДГЧЪадьИЛаЇгІЃЌГЧЪаЭСЕизЪдДЯЁШБМгЫйЪаГЁМлИёЯђЩЯ АщЫцШЋЙњОМУгыЩчЛсНЈЩшИпЫйЗЂеЙЃЌНќЪЎФъзЪН№ЁЂШЫПкМАИїжжзЪдДЯђИїДѓГЧЪаШІЁАгХЪЦГЧЪаЁБПьЫйОлТЃЁЃ ЁАвЛЯпГЧЪаЁБЃЈББЩЯЙуЩюЃЉЖдЁАзЪН№ЁЂШЫВХЁБЕФЮќОлФмСІБЃГжИпЮЛЁЂГжајМгЧПЁЃ ЁАЖўШ§ЯпГЧЪаЁБГЧеђЛЏТЪПьЫйЬсИпЃЌЛљНЈгыВњвЕЗЂеЙЪЙЕУЁАгХЪЦГЧЪаЁБЃЈгШЦфЪЧОЉНђМНЁЂЛЊжаЁЂЛЊЮївЛДјЃЉЖдзЪН№ЕФЮќФЩФмСІДѓЗљЩЯЩ§ЁЂЭЖзЪУмЖШПьЫйЬсИпЁЃзЪН№ЯШааЃЌДјРДВњвЕЃЌНјЖјДјРДШЫПкгыШЫВХЁЃЁАЪЁЛсГЧЪаЁБЃЈгШЦфЪЧЛЊжаЁЂГЩгхвЛДјЃЉЖдШЫПк/ШЫВХЕФЮќОлФмСІЩЯЩ§ЁЃ зЪН№ЁЂШЫПкЃЈШЫВХЃЉОлТЃДјРДГЧЪадьИЛаЇгІЃЌГЧЪаЭСЕизЪдДЯЁШБМгЫйЪаГЁМлИёЯђЩЯ АщЫцШЋЙњОМУгыЩчЛсНЈЩшИпЫйЗЂеЙЃЌНќЪЎФъзЪН№ЁЂШЫПкМАИїжжзЪдДЯђИїДѓГЧЪаШІЁАгХЪЦГЧЪаЁБПьЫйОлТЃЁЃ ЁАвЛЯпГЧЪаЁБЃЈББЩЯЙуЩюЃЉЖдЁАзЪН№ЁЂШЫВХЁБЕФЮќОлФмСІБЃГжИпЮЛЁЂГжајМгЧПЁЃ ЁАЖўШ§ЯпГЧЪаЁБГЧеђЛЏТЪПьЫйЬсИпЃЌЛљНЈгыВњвЕЗЂеЙЪЙЕУЁАгХЪЦГЧЪаЁБЃЈгШЦфЪЧОЉНђМНЁЂЛЊжаЁЂЛЊЮївЛДјЃЉЖдзЪН№ЕФЮќФЩФмСІДѓЗљЩЯЩ§ЁЂЭЖзЪУмЖШПьЫйЬсИпЁЃзЪН№ЯШааЃЌДјРДВњвЕЃЌНјЖјДјРДШЫПкгыШЫВХЁЃЁАЪЁЛсГЧЪаЁБЃЈгШЦфЪЧЛЊжаЁЂГЩгхвЛДјЃЉЖдШЫПк/ШЫВХЕФЮќОлФмСІЩЯЩ§ЁЃ гЩЁАзЪН№ЁБгыЁАШЫПк/ШЫВХЁБДјЖЏЃЌЪЎФъМфжиЕуГЧЪадьИЛаЇгІПьЫйЬсЩ§ЁЃИїГЧЪа2016ФъБОЭтБвДцПюЙцФЃЦеБщНЯ2006ФъдіГЄГЌЙ§200%ЁЃ

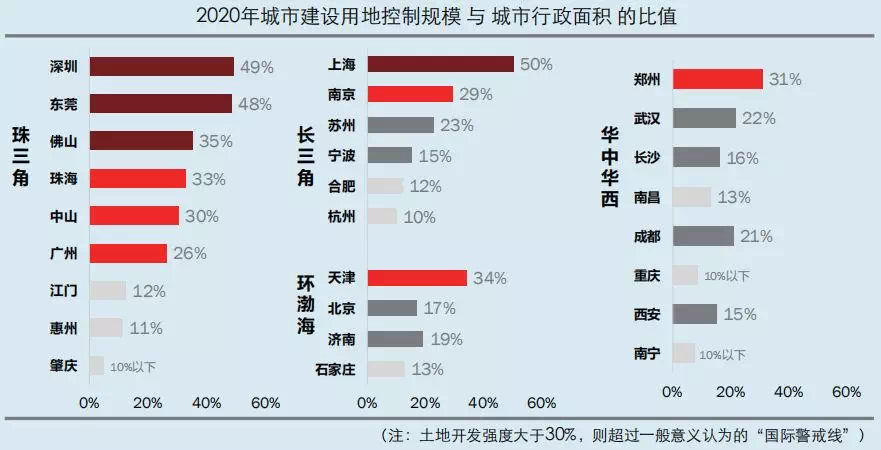

ГЧЪаИпЖШЗЂеЙЁЂдьИЛаЇгІПьЫйЬсИпЃЌЕЋгыжЎЖдгІЕФЪЧЭСЕизЪдДЯЁШБЕФЧщПіШевцЭЛЯдЁЃЖрИіГЧЪа2020ФъЭСЕиПЊЗЂЧПЖШЃЈНЈЩшгУЕиЙцФЃгыааеўУцЛ§ЕФБШжЕЃЉГЌЙ§ЙњМЪОЏНфЯпЫЎЦНЃЈ30%ЃЉЁЃЧЎЖрЕиЩйЪЙжиЕуГЧЪаМлИёвЛЕЉЕУЕНеўВпКьРћЧуаБЃЌКмШнвзБЛПьЫйАЮИпЁЃ

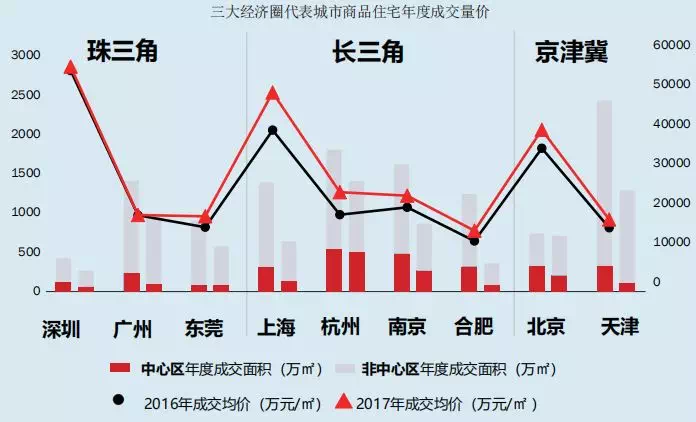

2015ФъШЅПтДцеўВпБОжЪЃКЪЙТЅЪаМлжЕгыГЧЪаМлжЕЧїгкЦЅХф 2015ФъКѓЕФЁАШЅПтДцДыЪЉЁБСюИїЕиТЅМлЁАВЙеЧЁБЃЌДгЖјЪЙДЫЧАМИФъЃЈ2011ЁЊ2014ФъЃЉЛљБОЭЃжЭЕФТЅЪаМлжЕгыЙ§ГЬжаВЛЖЯЩЯЩ§ЕФГЧЪаМлжЕЧїгкЦЅХфЁЃ ДгЯдадЪ§ОнЗжЮіЃКИїЕиЁАГЧЪаМлжЕЁБЗЂеЙЬнЖШЃЌгыИїГЧВЙеЧКѓЕФ2017ФъТЅМлДѓЬхЯрЭЌЁЃЖјЭСЕиЯЁШБМгДѓСЫВПЗжЧјгђ/ГЧЪаЕФМлИёЩЯЩ§ЗљЖШЁЃ

2015ФъШЅПтДцеўВпБОжЪЃКЪЙТЅЪаМлжЕгыГЧЪаМлжЕЧїгкЦЅХф 2015ФъКѓЕФЁАШЅПтДцДыЪЉЁБСюИїЕиТЅМлЁАВЙеЧЁБЃЌДгЖјЪЙДЫЧАМИФъЃЈ2011ЁЊ2014ФъЃЉЛљБОЭЃжЭЕФТЅЪаМлжЕгыЙ§ГЬжаВЛЖЯЩЯЩ§ЕФГЧЪаМлжЕЧїгкЦЅХфЁЃ ДгЯдадЪ§ОнЗжЮіЃКИїЕиЁАГЧЪаМлжЕЁБЗЂеЙЬнЖШЃЌгыИїГЧВЙеЧКѓЕФ2017ФъТЅМлДѓЬхЯрЭЌЁЃЖјЭСЕиЯЁШБМгДѓСЫВПЗжЧјгђ/ГЧЪаЕФМлИёЩЯЩ§ЗљЖШЁЃ ЖдгкЁАГЧЪаОМУЁБМАЁАЭСЕизЪдДЁБШдгаЗЂеЙПеМфЃЈЛђГЦЃЌШдгаЁАЯрЖдДжЗХЗЂеЙПеМфЁБЃЉЕФЧјгђЃЌАќРЈжаЮїВПГЧЪаЁЂЖЋВПбиКЃШ§ЫФЯпГЧЪаЃЌвдМАвЛЖўЯпжиЕуГЧЪаЕФЭтЮЇНМЧјЃЌеўИЎе§МгПьЖдЦфЪЕЪЉНЛЭЈгызЪН№ЕМШыЃЌдкДйНјЦфЁАМлжЕГЩГЄЁБЭЌЪБЃЌврЗжСїдкЁАИпМлжЕЧјгђЁБЕФзЪН№ОлТЃбЙСІЃЌЛКМѕЁАИпМлжЕЧјгђЁБЕФМлИёЙ§ЗжГхИпЁЃ вдЁАПеМфдіаЇЁБЮЊГіЗЂЕуЃЌеўИЎЫљЪЕЪЉЕФАќРЈЁАЙЉИјВрИФИяЁБЁАЗжГЧЪЉВпЁБЁАНЛЭЈЪсЕМЁБЁАШЫПкЕМШыЁБЕШЖржжеўВпДыЪЉЃЌНЋЦНКтЁАзЪдДЫЅМѕЁБЯТВЛЭЌЧјгђЕФЁАГЧЪаЁБгыЁАЗПЕиВњЁБаЕїЗЂеЙЮЪЬтЁЃ

ЃЈ2ЃЉЮШЙЬМлжЕ еўИЎзХСІЮЌЮШМлИёЁЂЧПЕїЗжГЧЪЉВпСщЛюадЃЌдкЗРжЙМлИёЙ§ПьЩЯеЧЭЌЪБврБмУтЕїПиЁАНУЭїЙ§е§ЁБЃЛЮДРДЫцЁАГЧЪаМлжЕЁБМЬајЬсЩ§ЃЌЁАЪаГЁМлжЕЁБНЋЕУЕНЙЬЛЏЁЃ 2017ФъвдРДеўИЎЖдвЛЖўШ§ЫФЯпГЧЪаЕїПиСІЖШбИЫйМгЧПЃЌЁАЮЌЮШМлИёЁБГЩЮЊШЋЙњЫљгаГЧЪаЃЈКИЧвЛЖўШ§ЫФЯпГЧЪаЃЉЙВЭЌФПБъЁЃЫФМОЖШКѓжабыОМУЙЄзїЛсвщИјгшЕиЗНИќДѓЪЉеўзджїШЈЃЌЕЋВЛЭЌГЧЪаеўВпЕїећПеМфИївьЃК ДгГЩНЛЙцФЃгыШЫПкЙцФЃЦЅХфЕФНЧЖШЃЌГЩНЛЙцФЃЯджјИпгкШЫПкЙцФЃЕФГЧЪаЃЈЯТЭМжаЃЌКкЯпУїЯдИпгк1.0ЫЎЦНЕФГЧЪаЃЉЃЌЦфЕїПиеўВпОпБИИќЖрСщЛюЕїећПеМфЁЃЁАМлИёЮЌЮШЁБЧАЬсЯТЃЌНќАыФъвдРДгаИќЖрЕиЗНеўИЎЃЈГЩЖМЁЂЮфККЁЂжЃжнЁЂГЄЩГЁЂФЯВ§ЕШЃЉЭЈЙ§ЁАСщЛюЕїећЯоЙКЁБЕФЗНЪНЪЕЯжвЛОйСНЕУЃКМШЛКМѕЯоЙКДјРДЕФгАЯьврЪЕЯжЁАвдЗПЧРШЫЁБЁЂељЖсШЫВХзЪдДЁЂЬсИпГЧЪаМлжЕЁЃ ЖдгкЭСЕигызЁЗПзЪдДгШЦфЁАЩЎЖржрЩйЁБЕФГЧЪаЃЈГЩНЛЙцФЃЯджјЕЭгкШЫПкЙцФЃЃЌР§ШчББОЉЁЂЩЯКЃЁЂЩюлкЃЉЃЌЦфЕїПиДыЪЉЭљЭљвзНєФбЫЩЃЛЯрНЯЖјбдЃЌЭЌЮЊвЛЯпГЧЪаЕФЙужнЃЌдкЗПЕиВњЙЉИјЩЯЯрЖдИќгаПеМфЃЌдквЛЯпГЧЪажаЪЕЪЉеўВпЕїећЕФСщЛюадИќДѓЃЈАќРЈ2017Фъ12дТУїШЗЩъСьЁАШЫВХТЬПЈЁБПЩдкЙКЗПЁЂзгХЎШыбЇЕШЗНУцЯэЪмЛЇМЎЪаУёД§гіЕШЃЉЁЃ

ЗПЕиВњЕїПиЪЕЪЉЙ§ГЬЃЌЭЌЪБврЪЧжиЕуГЧЪаОМУзЊаЭгыЩ§МЖЙ§ГЬЃЌГЧЪаОМУаЮЬЌЩ§МЖЃЈАќРЈЯжДњЗўЮёвЕЁЂЩњВњадЗўЮёвЕЁЂеНТдадаТаЫВњвЕЕШЃЉЁЂОМУаЇФмЬсЩ§ЃЈАќРЈЙњМЪад/ЧјгђадН№ШкжааФЁЂеЙУГжааФЁЂзмВПОМУжааФЕШЃЉНЋДјЖЏГЧЪаМлжЕМЬајЬсИпЃЌЙ§ГЬжаЃЌЗПЕиВњМлжЕЕУЕНЙЬЛЏЃЌжаЦкФкЫцЗПЕиВњЗЂеЙФЃЪНзЊЙьЁЂЗПЕиВњЖдОМУдЫзїЕФЧ§ЖЏаЇТЪИќЧПЃЌЧјгђТЅЪаЛёЕУИќДѓЕФНЁПЕЯђЩЯЗЂеЙПеМфЁЃ ЮДРДВЛЭЌРраЭГЧЪаЗПЕиВњЪаГЁНЋГіЯжШ§жжзпЪЦ ЖдгкШЋЙњГЧЪаЃЈКИЧвЛЖўШ§ЫФЯпГЧЪаЃЉЖјбдЃК ЕквЛРрЁОДІГЩГЄНзЖЮЁПЕФГЧЪаЃКзЪН№ЃЈАќРЈНЛЭЈЁЂЛљНЈМАЗПЕиВњзЪН№ЃЉвбОЯШааЧ§ЖЏЃЌЦфЁАГЧЪаМлжЕЗХДѓЁБНЋИќЖрЬхЯжЮЊЖдВњвЕЁЂШЫПкЕФЪЕМЪЕМШыЁЃЖЬЦкеўВпвжжЦНЋЦШЪЙТЅМлМЬајзпИпЕФЕиЧјНјШыЁАТ§жмзЊЁБађСаЃЈЯоЙКЁЂЯоЪлЁЂЯоМлЁЂЯоЧЉЕШЃЉЁЃвђЖјЃЌжаЦкФкНЋГіЯжСНжжзпЪЦПЩФмЃКЃЈ1ЃЉЮШМлПьжмзЊЃЛЃЈ2ЃЉЩ§МлТ§жмзЊЁЃ ЕкЖўРрЁОГЧЪаЗЂеЙИпНз+ЭСЕи/зЁЗПзЪдДЯЁШБЁПЕФГЧЪаЃКЗПЕиВњжмзЊЫйЖШЫцПтДцЯћЛЏЖјМЬајЗХТ§ЃЌИќЖрЁАТ§жмзЊЁБЯюФПШыЪаЃЈАќРЈЁАОКздГжЁБЯюФПЁЂЯоЖЈЯњЪлЖдЯѓЁЂЯоЖЈГжгаФъЯоЯюФПЕШЃЉЪЙЕУЗПЕиВњж№ВНзЊЯђЁАМлжЕОгЊЁБЁЃЖЬЦкФкЕФЁАТЅЪаМлжЕЁБНЋИќЖрЬхЯжЮЊЁАЪлМлЯрЖдЮШЖЈЁБвдМАЁАзтН№МлИёМЬајЩЯЩ§ЁБЃЈгШЦфЪЧЪмзтСоеўВпКьРћгАЯьЃЉЁЃжаЦкФкЫцЁАГЧЪаМлжЕЁБНјвЛВНЬсЩ§ЃЌеўИЎЯожЦадДыЪЉШѕЛЏЃЌЦфЁАТЅЪаМлжЕЁБЃЈгШЦфЪЧгХжЪЮявЕМлжЕЃЉНЋЯђЁАГЧЪаМлжЕЁБППТЃЁЂДцдкВЙеЧПеМфЁЃ ЕкШ§РрЁОГЧЪаЗЂеЙИпНз+ЭСЕи/зЁЗПзЪдДШдгавЛЖЈПеМфЁПЕФГЧЪаЃКЯрНЯЕкЖўРрГЧЪаДцдкИќЖрСщЛюеўВпЪЉеЙПеМфЃЌвЛЗНУцЃЌГЧЪаМлжЕЩЯЩ§ЮЊТЅЪаДјРДГЄЦкРћКУЃЌСэвЛЗНУцЃЌШдгазЪдДЪЭЗХПеМфЕФЧјгђЃЈжївЊЮЊЭтЮЇНМЧјЃЉЦОНшЁАЯрЖдеўВпгХЪЦЁБЃЌНЋИќПьЮќФЩШЫВХгызЪН№ЁЂЪЕЯжЕиЧјМлжЕЕФИќПьЩЯЩ§ЁЃашвЊПЯЖЈЕФЪЧЃЌзїЮЊДЋЭГЁАМлжЕИпЕиЁБгыЁАзЪдДЮќОлИпЕиЁБЕФШЋЙњжиЕуГЧЪаЃЈАќРЈвЛЯпЖўЯпМАИїЪЁЛсГЧЪаЃЉЃЌДгГЧЪаМлжЕгыТЅЪаМлжЕЦЅХфЗЂеЙЕФНЧЖШЃЌЯрЖдШ§ЫФЯпГЧЪаИќМгОпБИЁАМлжЕПДКУЁБЕФзЪИёЁЃ

|

ЭюЙЋЭјАВБИ 34010302001645КХ

ЭюЙЋЭјАВБИ 34010302001645КХ